自动驾驶驶入快车道,车载摄像头将迎来快速爆发期

2021年以来,L3级别自动驾驶能力的蔚来ET7、小鹏P5、华为极狐相继发布。在政策、造车新势力、传统车厂、方案商、科技大厂等多方势力共同推动下,自动驾驶有望加速落地。

根据IDC数据,2020年全球搭载L2级别及以上乘用车出货量为899万辆,预测到2024年将增长到1930万辆,2020-2024年CAGR为21%。在自动驾驶系统中,车载摄像头被誉为“自动驾驶之眼”,与毫米波雷达、激光雷达能够在暗光环境、恶劣天气、探测距离、识别能力等方面优势互补,共同组成自动驾驶的感知层,是ADAS系统、汽车自动驾驶领域的核心传感设备。作为自动驾驶汽车进行决策的重要依据,车载摄像头是不可或缺的感知硬件,也必将受益于自动驾驶应用的快速渗透,迎来需求放量。

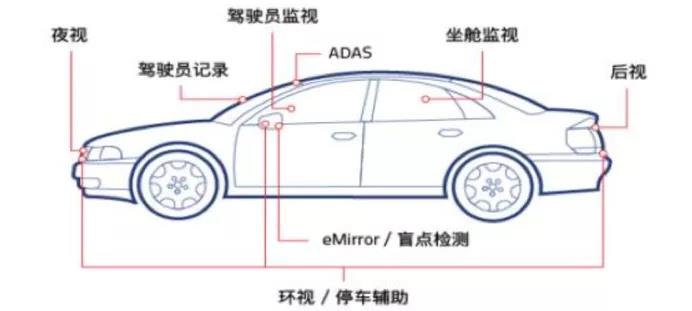

车载摄像头分布情况:

资料来源:CIOE中国光博会

从单车搭载量方面,目前L2级别摄像头搭载量在5-8颗, L3级别能到8颗以上,蔚来ET7、极氪001、小鹏P5、极狐Hi版车身摄像头搭载量分别为11、12、13、13颗,且像素以500-800万高像素为主,车载光学市场正迎来加速放量阶段。到L4、L5阶段有望达到10颗甚至15颗以上,相比L1级别1颗的用量,车载摄像头搭载量将显著提升。

随着自动驾驶级别的提升,对车载摄像头像素、探测距离、可视角、可靠性的要求都在不断提升,倒逼产业链中的镜头、CIS、模组等部件供应商迭代更新技术工艺,从而推升车用摄像头的价值量。

相比传统成像镜头模组100-200元的价格,高级别的自动驾驶感知镜头模组售价高达400-600元。随着自动驾驶渗透率快速提升,车载摄像头市场将迎来行业快速爆发期,测算车载摄像头市场规模到2025年有望达到105亿美元,2020-2025年CAGR为21%。

汽车智能化浪潮将进一步推升车载摄像头的用量,随着产业链成熟度提升,电子电器架构朝着集中化方向演进,摄像头产品的成本将逐渐下滑,从而有利于摄像头方案的推广。伴随智能汽车的高速发展,产业链细分领域车载摄像头行业也将迎来机遇。